快递公司要上市,京东物流却亏损,强东还强吗?

“没有条件,创造条件也要上”。做电商离不开快递,但正如刘强东所言,“中国没有UPS、FedEx。”

“没有条件,创造条件也要上”是中国几代创业者的信条,只不过路径各不相同。在订单配送这个环节,阿里与第三方物流协同共生,京东则尽其所能自建物流体系。

2007年拿到第一轮1000万美元融资时,京东就着手自建物流体系,包括:仓储、分拣中心、干线运输、配送站、配送员。

有媒体这样评价京东自建物流:“人人皆知的低成本和被不少人忽视的用户体验。”事实刚好相反,京东自建物流的体验人人皆知,高成本却被不少人所忽视。

为了使处理能力与日益增长的业务需求相匹配,京东进行了持续的资本投入:从仓储、物流设施的新建及改扩建,到运输车辆的购置,再到信息系统及配套硬件的升级换代。

京东自建物流体系包括分布在50个城市的213座仓库,总面积超过400万平米,仓储、配送人员达7.49万。此外,设在宿迁、扬州、成都的三个客服中心还有5864名全职客服。到目前为止,京东直接用于获取土地使用权、建设仓库、购置相关设备的投入累计达32亿元。(注:京东在7个城市设有物流中心,总面积超过270万平米,包括126座普通仓库、7座“大件商品”仓库以及分拣等配套设施;在19个城市设有“前置仓库”,总面积达66.7万平米,用于囤放购买高频次高的商品;在24个城市设有备用仓库,总面积75.3万平米;在2356个城乡地区设有5367个分拣中心)

截至2015年12月31日,京东固定资产、在建工程、无形资产账面值分别为62.3亿元、12.7亿元和52.6亿元,非流动资产总额达270亿元。 结果大家都看到了:阿里抓住历史机遇成为电商之王,京东则以“自营+自建”的购物体验与之分庭抗礼。

京东的客户会以三种方式之一拿到货物:1)从京东仓库发货(体验最好);2)第三方卖家发货到京东分拣中心,京东完成后续的配送服务;3)第三方卖家直接向消费者发货。 第一种情况就是众所周知的“京东自营”。2016年4月1日实施的最新标准是:扣除直降、返现后的订单金额低于99元时每单收6元(企业会员、钻石会员则不能低于79元)。

财报从未披露第三方卖家使用京东物流的数据。只好通过简单的测试来估算:打开京东APP,搜索某种商品(比如“电视机”、“笔记本电脑”、“手机”),然后再按“京东配送”这个条件筛选。得到的结果中,未标“自营”的就是第三方卖家使用了京东的配送服务。

根据测试粗略估算,京东配送在第三方卖家订单中占比不超过10%。其余90%的订单由第三方物流配送。 “自营+自建”模式是亏损的!

2015年,京东直营业务GMV和营收分别为2556亿和1677亿。也就是说,扣除退货、直降、满减、返现后的实收金额只有1677亿,不到GMV的七成。

假设第三方订单退货率为10%,则2015年实际成交金额约为1830亿元。如果京东物流承担其中10%,则为183亿。

2015年,京东自营毛利润率的上限是4.5%,自建物流配送成本的下限是7.5%!尽管以上推算难免存在误差,但“‘自营+自建’模式是亏损的”这个结论应当能站得住脚。

第三方物流与电商

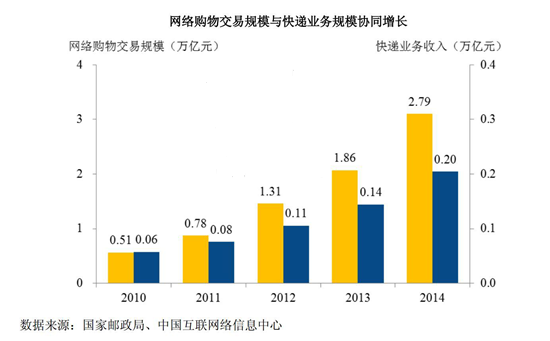

近年来,我国快递行业的高速发展主要得益于电商的繁荣,二者互为助力。《论语》说:“夫仁者,己欲立而立人,己欲达而达人。”近年中国电商与快递行业的共同发展完美地诠释了何为“君子成人达已”。电商是快递公司的贵人,反过来,快递公司亦是电商的贵人,没有它们电商只好自建物流了。

据国家邮政局数据,2008年至2015年间,快递总业务量年均复合增长率达45%。2015年配送206.7亿件(其中71.8%为异地),总收入2769.6亿元(其中54.6%来自异地业务)。异地、同城平均每单收费分别为10.19元和7.44元。

网购交易规模

在阿里截至2016年3月31日的“2016财年”,GMV突破3万亿。在计算京东第三方实际交易金额时,我们假设退货率为10%。不妨对阿里采用更严格的口径,假设实际成交金额为GMV的70%。则可推知阿里2016财年实际成交金额为2.1万亿。假如物流成本占成交金额的10%,则阿里一家就给中国快递行业带来2100亿营收。

关于京东为何决意自建物流,刘强东给出了三个理由:“中国没有UPS、FedEx”、”“物流成本畸高”、“服务品质较低”。

8个年头过去了,翻看顺丰、申通、圆通财报,感觉我们中国的快递公司已不似刘强东当年说的那样不堪。他们的规模越来越大,服务品质不断提升,三家在2015年合共赚了34亿。而京东自建物流虽然体验良好却也代价不菲,以至成为赢利的“敌人”。

上一篇:【仓储管理系统 (WMS)】-- 现代物流的神兵利器

下一篇:无